Published in The Business Standard on 4 January 2021

কোটিপতিদের মেলা!

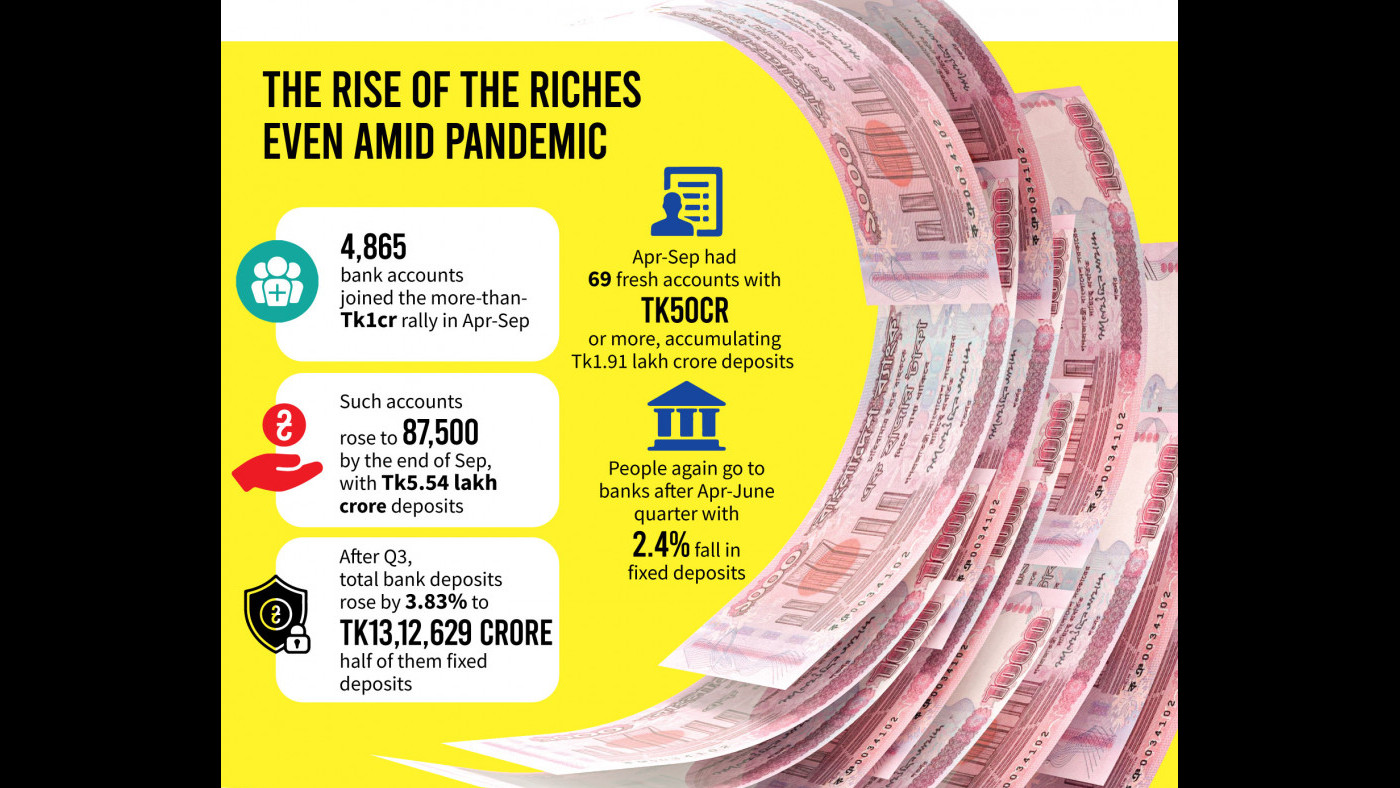

কোডিভের ছয় মাসে কোটিপতি আমানতকারীদের ব্যাংক হিসাবের সংখ্যা বেড়েছে ৪,৮৬৫টি

কোভিডে বিপর্যস্ত অর্থনীতিতে সাধারণ মানুষের আয় কমে গেলেও থেমে নেই কোটিপতি হওয়ার দৌড়। মহামারীর মধ্যেও বাড়ছে কোটিপতির সংখ্যা।

গত বছরের এপ্রিল থেকে সেপ্টেম্বর পর্যন্ত ছয় মাসে ১ কোটি ১ টাকা থেকে ৫০ কোটি বা তার বেশি টাকা আমানত আছে এমন ব্যাংক হিসাবের সংখ্যা বেড়েছে ৪,৮৬৫টি।

সেপ্টেম্বর শেষে এসব অ্যাকাউন্টের সংখ্যা দাঁড়িয়েছে ৮৭,৫০০, যাতে প্রায় ৫ লাখ ৫৪ হাজার কোটি টাকা জমা আছে।

এই অর্থ মোট আমানতের ৪২.২ শতাংশ। সেপ্টেম্বর শেষে ব্যাংক আমানতের মোট পরিমাণ ছিল ১৩ লাখ কোটি টাকা।

রোববার (৩ জানুয়ারি) কেন্দ্রীয় ব্যাংক প্রকাশিত ‘নির্ধারিত প্রান্তিকে ব্যাংকের তথ্য-উপাত্ত’ (জুলাই- সেপ্টেম্বর) প্রতিবেদন বিশ্লেষণ করে এমন চিত্র পাওয়া গেছে।

এই অর্থ মোট আমানতের ৪২.২ শতাংশ। সেপ্টেম্বর শেষে ব্যাংক আমানতের মোট পরিমাণ ছিল ১৩ লাখ কোটি টাকা।

রোববার (৩ জানুয়ারি) কেন্দ্রীয় ব্যাংক প্রকাশিত ‘নির্ধারিত প্রান্তিকে ব্যাংকের তথ্য-উপাত্ত’ (জুলাই- সেপ্টেম্বর) প্রতিবেদন বিশ্লেষণ করে এমন চিত্র পাওয়া গেছে।

এদিকে, ৫০ কোটি ও তার চেয়ে বেশি টাকা আছে এমন আমানতকারীর একাউন্ট সংখ্যা এই ছয় মাসে বেড়েছে ৬৯টি।

সেপ্টেম্বর শেষে এমন অ্যাকাউন্টের সংখ্যা দাঁড়িয়েছে ১,৩০৩টি। এগুলোতে আমানতের পরিমাণ এক লাখ ৯১ হাজার কোটি টাকারও বেশি, যা মোট আমানতের ১৪.৫৮ শতাংশ।

কোটিপতি আমানতকারীদের সংখ্যা বৃদ্ধি প্রসঙ্গে জানতে চাইলে ট্রান্সপারেন্সি ইন্টারন্যাশনাল বাংলাদেশ-এর নির্বাহী পরিচালক ড. ইফতেখারুজ্জামান দ্য বিজনেস স্ট্যার্ডার্ডকে বলেন, মহামারীর মাঝেও কোটিপতির সংখ্যা বাড়ার এই পরিসংখ্যান সমাজে বেড়ে চলা বৈষম্যের চিত্রকে মনে করিয়ে দিচ্ছে।

তিনি বলেন, সবাই অবৈধ পথে অর্থ উপার্জন করেছে এমন নয়। তবে এসব অর্থের উৎস খুঁজে দেখা প্রয়োজন।

চলতি অর্থবছরের বাজেটে প্রথমবারের মত ব্যাংকে যে কোন পরিমাণ অর্থ জমা রাখলেও কোন প্রশ্ন করা হবে না, এমন বিধান রাখা হয়েছে। এর প্রভাবেও কোটিপতি অ্যাকাউন্টের সংখ্যা বেড়ে থাকতে পারে উল্লেখ করে ড. ইফতেখারুজ্জমান বলেন, কোটিপতিদের অর্থের উৎসকে প্রশ্নহীন রাখার এই বিধান পুনর্বিবেচনা করা উচিত।

সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) নির্বাহী পরিচালক ড. ফাহমিদা খাতুন টিবিএস’কে বলেন, কোটিপতির সংখ্যা বৃদ্ধিতে বাংলাদেশ যে বিশ্ব সেরা, বৈশ্বিক এমন রিপোর্টের প্রতিফলনই কেন্দ্রীয় ব্যাংকের পরিসংখ্যানে উঠে আসছে।

কোটিপতি বৃদ্ধির সাথে করোনার কোভিডের কোন সম্পর্ক আছে বলে মনে করেন না তিনি। ফাহমিদা খাতুন বলেন, দেশের অর্থনীতি, ব্যবসা-বাণিজ্যের অগ্রগতির ধারাবাহিকতায় এখন কোটিপতির সংখ্যা বাড়ছে।

প্রশ্ন ছাড়াই ব্যাংকে যে কোন পরিমাণ অর্থ জমা রাখার বাজেটিয় বিধানের কারণেও কোটিপতি সংখ্যা বেশি বেড়ে থাকতে পারে বলে তার ধারণা। এছাড়া নির্ধারিত পরিমাণ কর দিয়ে সম্পদের ঘোষণা দিয়েছেন যারা, তাদের টাকাও ব্যাংকে জমা হয়ে থাকতে পারে।

এদিকে কোভিডের সময়ও মানুষ ব্যাংক বিমুখ হয়নি। গত বছরের দ্বিতীয় প্রান্তিকের মতোই তৃতীয় প্রান্তিক (জুলাই-সেপ্টেম্বর) শেষেও আমানত বৃদ্ধির ধারা অব্যাহত আছে।

তৃতীয় প্রান্তিক শেষে ব্যাংক আমানতের মোট পরিমাণ আগের প্রান্তিকের চেয়ে ৩.৮৩ শতাংশ বেড়ে দাঁড়িয়েছে ১৩,১২,৬২৯ কোটি টাকা।

মোট আমানতের প্রায় অর্ধেকই মেয়াদী আমানত বা ফিক্সড ডিপোজিট। তৃতীয় প্রান্তিক শেষে ফিক্সড ডিপোজিটের পরিমাণ ৬.৬৭ শতাংশ বেড়ে দাঁড়িয়েছে ৬,০৩,৪০৮ কোটি টাকা।

বছরের দ্বিতীয় প্রান্তিক শেষে (এপ্রিল-জুন) ফিক্সড ডিপোজিটের পরিমাণ প্রথম প্রান্তিকের (জানু.-মার্চ) তুলনায় ২.৪ শতাংশ কমে গিয়েছিল।

স্থায়ী আমানত আবারো বাড়ার কারণ সম্পর্কে ব্যাংক এশিয়ার ব্যবস্থাপনা পরিচালক মো. আরফান আলি বলেন, এপ্রিল-জুন সময়কালে কোভিডের প্রকোপ বেশি থাকা, সরকারি শাটডাউনের কারণে মানুষের নগদ টাকার প্রয়োজন বেশি ছিল। আবার আয় কমে যাওয়ায় অনেকে ফিক্সড ডিপোজিট ভেঙ্গে টাকা তুলেও নিয়েছিল। সেজন্য ওই সময়ে মেয়াদী আমানত কমে যায়।

তিনি বলেন, এখন যারা ব্যাংকে টাকা রাখছেন, তারা বিনিয়োগের জন্য নয় বরং নিরাপত্তার জন্যই টাকা রাখছেন। মূল্যস্ফীতি ও আমানতের সুদহার বিবেচনায় নিলে আমানতে প্রকৃত সুদ এখন ঋণাত্মক। তাই লাভের জন্য কেউ ব্যাংকে টাকা রাখবে না।

আমানতের পাশাপাশি বেড়েছে ঋণ বিতরণের পরিমাণও। গত বছরের জুলাই-সেপ্টেম্বর সময়ে আগের প্রান্তিকের (এপ্রিল-জুন) তুলনায় ঋণ বিতরণ ১.৩৩ শতাংশ বেড়ে মোট পরিমাণ ১০ লাখ ৬২ হাজার কোটি টাকা ছাড়িয়েছে।

ঋণের সিংহভাগই শিল্প ও ব্যবসা-বাণিজ্যখাতে বিতরণ করা হয়েছে। শিল্পখাতে ঋণ ৪১ শতাংশের বেশি এবং ব্যবসা ও বাণিজ্যে প্রায় ৩৪ শতাংশ।

এছাড়া, নির্মাণখাতে প্রায় ৯ শতাংশ, কৃষিতে সাড়ে ৪ শতাংশ এবং ভোক্তা ঋণ হিসেবে বিতরণ হয়েছে মোট ঋণের প্রায় ৭ শতাংশ।